Transcrição automática gerada por IA. Pode conter pequenas imprecisões e ainda não

passou por revisão humana. Use Ctrl+F para buscar termos dentro do texto.

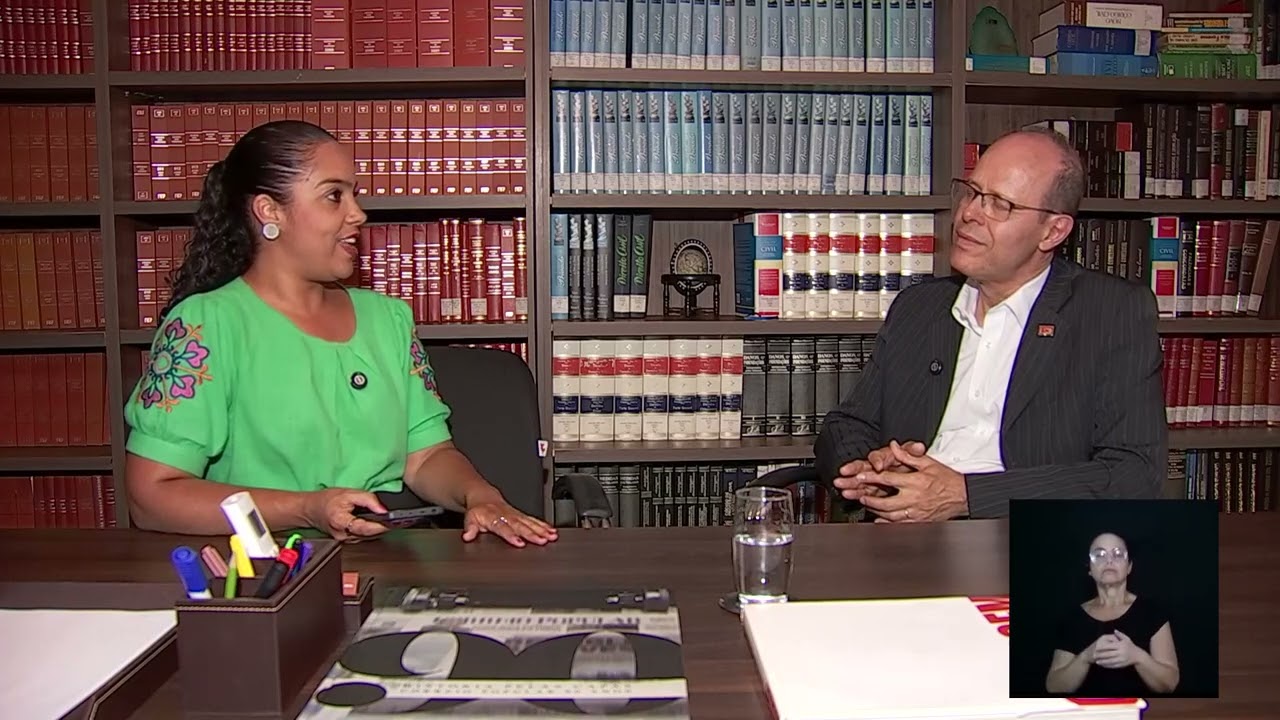

Olá, pessoal. Está no ar mais uma edição do Na Ponta do Lápis. E hoje vamos falar sobre aluguéis de imóveis, mais especificamente sobre calção. Para isso, vamos conversar com o planejador financeiro Rinaldo Luiz Fusco, que vai trazer todas as informações e sanar todas as dúvidas sobre essa modalidade. Bom, para iniciar então esse bate-papo, Rinaldo, o que de fato é essa modalidade calção? Perfeito. A calção é quando o inquilino ele deposita ali dois, três aluguéis e numa conta poupança conjunta com o proprietário do imóvel. E essa esse depósito fica sendo corrigido pela poupança durante toda a vigência do contrato e é ele e ela substitui as outras modalidades de garantias que são aceitas pela lei do inquilinato, que são a o fiador, né, que é uma pessoa que que vai e ser fiador do contrato ou o seguro fiança, que é um seguro que o os bancos e as seguradoras oferecem como alternativa para a calção, dando uma garantia. Todo todo contrato e locação precisa de uma garantia, né? Então, normalmente são essas são essas três modalidades que são aceitas, certo? E no caso eh a pessoa ela precisa ter ali um valor já guardado, né? precisa ter esse planejamento já bem antes, quando tiver pensando em alugar esse imóvel, porque esse depósito é imediato. Exato. É logo na para a assinatura do contrato, é preciso fazer esse depósito. Então o inquilino ele precisa ter essa reserva financeira, né, para ou obter esse esse recurso para fazer esse depósito e assim evitar a necessidade de um fiador, que normalmente é uma relação mais pessoal, né, mais sensível, né? Então, se a pessoa tiver o recurso, é ótimo. Ela vai fazer o depósito e ela vai poder fazer a a assumir o contrato por conta de risco dela mesmo, sem envolver terceiros, né, sem contratar um seguro fiança, que é uma despesa mais mensal também. Então é a modalidade, você cria uma conta poupança ali que vai te garantir ali depois de 30 meses você vai poder resgatar esse valor, certo? E no caso, como que a pessoa ela faz esse cálculo, né? Ela tem que entrar em contato com alguém? É o próprio, a própria imobiliária, né? Normalmente os contratos eh de locação são assessorados por uma imobiliária credenciada ou cresce tudo adequadamente e eh essa a imobiliária que vai fazer a intermediação, né, entre o inquilino e o proprietário para se chegar num acordo, né? E aí esse valor é determinado por esse acordo entre as partes. Não pode exceder três aluguéis, certo? Isso aí já é um padrão da lei do inquinato, né, para não ter um abuso aí do do consumidor aí, né, que no caso é o inquilino, certo? E Rinaldo, qual é o momento que então a a pessoa consegue resgatar esse valor novamente? É no final do contrato, quando ela for desocupar o imóvel, né? Eh, na realidade ela vai desocupar esse imóvel, vai ter uma vistoria nesse imóvel, né? Vai verificar se é necessário algum reparo, né? Alguma recuperação, restauração de pintura ou qualquer outra coisa. E a o imóvel está em ordem, né, para ser devolvido para o proprietário. Aí a caução é devolvida integralmente para o inquilino, certo? Então, eh, só não tem essa devolução do valor integral se houver, então, algumas despesas nesse sentido aí do da do imóvel mesmo em si, algum reparo, algo isso, algum algum algum algum dano, né, algum gasto que o proprietário teve que realizar por conta do uso do inquilino, né? Aí pode até se abater valor da caução, né? O normal é que normalmente o inquilino quando ele vai entregar o imóvel, ele já faz os reparos necessários e acordados, né? Ah, recebeu a casa com uma pintura nova, então você vai devolver a casa com uma pintura nova também. Então você já faz essas essa pintura e ali depois a vistoria entre 15 até 30 dias, esse valor da calção é é liberado para o inquilino, certo? E Rinaldo, tem assim, é possível, né? eh, descrever, fazer um mapeamento das principais vantagens desse calção. A calção, a vantagem é justamente que eu que eu comentei, que é não você não depender de terceiros, né? Você não depender de um amigo, de um familiar para ser o seu fiador e você não assumir um gasto mensal adicional ao contrato que seria o seguro fiança, né? Um seguro fiança, ele vai custar ali entre um a dois valores de aluguéis, um a dois aluguéis por ano. Então, eh, ele acaba sendo um um gasto maior do que o a calção, porque a calção ela são três aluguéis, mas por 30 meses e e será devolvido para você. E o seguro finançança é uma despesa mensal. Ah, entendi. Perfeito, perfeito. E o seguro fiança, ele dá uma uma garantia para o proprietário, porque se tiver algum prejuízo no contrato de locação, ele o a seguradora cobre o prejuízo e vai fazer a cobrança do inquilino. Então, a seguradora faz essa gestão, né, de qualquer prejuízo que possa ter ocorrido. Perfeito. Então, fazendo essa comparação da calção com seguro fiança, dependendo ali da eh da situação dessa família, né, que vai fazer esse aluguel, aí é mais vantajoso nesse caso, a calção. Perfeito. O, o que ocorre? A, para fazer a calção, a pessoa antes de entrar no imóvel, ela vai precisar ter três valores de aluguéis para depositar para e muitas vezes opta pelo seguro fiança porque é uma despesa, pode ser um salário, é um um aluguel e meio no ano, mas que é dividido em 12 parcelas, então cabe mais no bolso, né, do inquilino, né? Então tem essa situação e a grande maioria dos contratos no Brasil são a garantia colocada é um fiador, né? Pela relação de confiança, tudo, né? É mais comum, né? Então, a e a caução e e o que precisa de um desembolso maior no início e o seguro fiança que agrega uma despesa mensal, apesar de menor mês a mês, mas todos os meses vai ter essa despesa além do valor do aluguel de condomínio e outras tudo. E o seguro fiança ele cobre inclusive o valor de condomínio, valor de PTU. Então ele também engloba todas essas esses gastos, né? Então vale a pena aí na hora de contratar, fazer essa pesquisa mesmo, né? Os pós e os contras dessas duas modalidades e ver de fato o que atende mais o perfil dessa pessoa, né, Rinaldo? Exato. Exatamente. É como você falou, avaliar para o perfil, o momento da família, se ela tem esse recurso para fazer a caução, se ela não tem. Então aí que eles vão poder tomar decisão, né, da melhor alternativa para eles. E no caso, eh, esse essa modalidade, ela funciona para todos os tipos de imóveis ou não? eh imóveis residenciais, né, principalmente, né, o os comerciais já têm outras tratativas, né, mas os residenciais eh eh ocorre essa tratativa, mesmo quando é alugado para a pessoa jurídica, né, que muitas vezes ocorrem também. Aí normalmente as pessoas jurídicas optam pelo pela caução, né? Já faz o depósito antecipado, esse valor fica sendo corrigido durante os 30 meses e daí no final resgata, né? Perfeito. Não tem nenhum risco assim da pessoa não ver esse valor, não recuperar esse valor, não recuperar esse valor integralmente, né? Algo que é bem fazendo esse planejamento, é tudo dentro assim da da mente conforme, né? né, está eh tratando com eh empresas ou ou corretores de imóveis vinculados ao CRE, que tem uma responsabilidade, né, tem uma supervisão, né, para não cair em algum golpe, né? Então, infelizmente existem pessoas de má fé, mas se se foi assessorado, se o contrato foi realizado por uma imobiliário ou um corretor credenciado ao CR, né, e tal todo devidamente constituído legalmente, né, não vai ter problema de não recuperar esse valor no final, né, e porque também vai estar numa conta conjunta do inquilino com o proprietário do imóvel, né? Então é que os bancos já conhecem essa modalidade, já cria essa conta poupança própria para isso, vinculado a um contrato. Uma das partes só vai poder sacar com a anuência da outra parte. Então é tudo ali acordado no ato dessa contratação mesmo de fato, né, do aluguel. Então é tudo muito determinado, né? Os direitos, os deveres, né? É, está baseado na lei do inquinato. O, a imobiliári ou corretor de imóveis credenciados ao CRE, eles são corresponsáveis por orientar, né, dar toda assessoria e também a o próprias instituições bancárias, né, o próprio banco, ele ele tem a responsabilidade de fazer essa gestão também. Então assim, resumindo, né, no caso da calção, é interessante, mas o o ideal, uma dica, né, como planejador financeiro, é sempre pesquisar antes, né, Rinaldo? Sim, de toda forma vai haver uma negociação, né? Sempre vai haver. E e o que é importante, né? A as as pessoas, as famílias criarem aquela reserva de emergência, tudo que vai poder ser usado nesse momento, né? de uma necessidade e não e muitas vezes na falta de uma pessoa de confiança para ser fiador. Então colocar ali o ter recursos para fazer isso evitando um gasto maior do seguro fiança, né? E aí o seguro fiança também deve ser cotado com alguns bancos, algumas seguradoras para se conseguir a melhor condição e aí encaixar no que é o melhor momento da família, tá certo? Então, muito obrigada por esclarecer essas dúvidas, trazer também essas informações sobre essas duas modalidades, né? E falando um pouquinho sobre a diferença delas, as vantagens e desvantagens também. Mas a dica e orientação então do Rinaldo é que planejamento é sempre o mais, né, recorrente, precisa assim desse planejamento, eh, verificando aí o perfil de cada família para fazer a escolha certa, né, Rinaldo? É isso mesmo. Perfeito. Bom, o na ponta do lápis fica por aqui. Espero que você tenha gostado e nós temos um encontro marcado na próxima edição. Até lá. He he เฮ

28:32

28:32  58:12

58:12  45:08

45:08  1:32:00

1:32:00

15:30

15:30  13:27

13:27  11:03

11:03  12:06

12:06  11:57

11:57  11:39

11:39  13:46

13:46  15:09

15:09  16:13

16:13  11:29

11:29  16:12

16:12  12:14

12:14  12:31

12:31  14:04

14:04  14:20

14:20  12:45

12:45  14:04

14:04  12:56

12:56  14:42

14:42  13:50

13:50  2:19

2:19  4:53

4:53  4:28

4:28  14:44

14:44  1:44

1:44  50:13

50:13  1:02:34

1:02:34  7:01

7:01